休日の昼下がり、近所のファミレスで子どもがハンバーグを嬉しそうに頬張る姿をぼんやり見つめながら、ふと将来の教育費やいつか買いたいマイホームのローンが頭をよぎって、急にため息をつきたくなる瞬間ってないですか?

ぶっちゃけ、逃げ出したくなりますよね。

30代で一家の大黒柱になると、どうしてもお金に対する重たいプレッシャーが拭いきれず、スマホを開けばSNSやニュースで「新NISA」だの「オルカン」だのといった投資の話題ばかりが目に入ってきて、

なんだか自分だけが時代に取り残されているような妙な焦りを常に感じているはずなんです。

毎日満員電車に揺られ、上司の機嫌を取りながら汗水垂らして稼いだ大切な家族のお金が、よくわからない相場の波に飲み込まれて半分になってしまうかもしれない……

そんな恐ろしいリスクを冒すくらいなら、絶対に元本が減らない銀行にそっと置いておく方が、父親として責任ある行動だと思っていませんか?

実はこれ、恐ろしいほどの勘違い。

僕は普段、富裕層向けのコンサルタントとして総額1,000億円以上のケタ違いな資産の裏側を最前線で診ていますが、

彼らのような本当のお金持ちが日々の生活の中で一番恐れているものは、リーマンショック級の株の大暴落でも不動産バブルの崩壊でもなく、

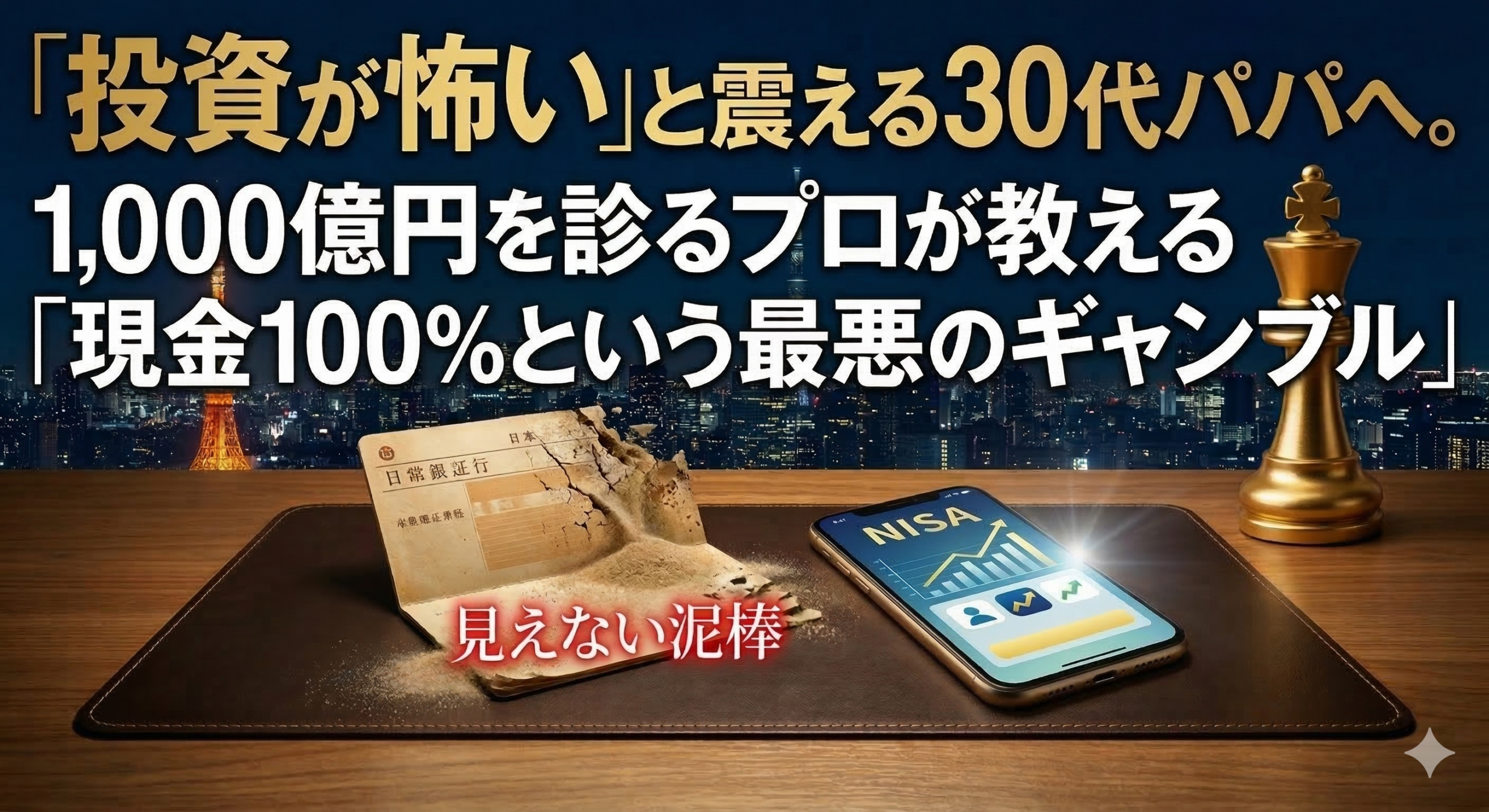

「今持っている現金の価値が、音もなく目減りしていくこと」なんですよ。

貯金という名の「見えない泥棒」

正直に告白すると、

僕も昔はそう信じて疑わず、20代の終わり頃になけなしの貯金100万を銀行の定期預金にガッチリとロックして

「これで僕の資産は鉄壁だ」なんて、深夜の自室で暗証番号を見つめながら悦に浸っていたんですから、今思えば圧倒的な無知としか言いようがありません。

完全に思考停止した養分ですw

そんな甘い幻想を抱いた数年後、近所のスーパーでいつものおむつやビールをカゴに入れてレジに向かった時、

「あれ?なんか会計の合計金額、昔より高くなってない?」と違和感を覚え、

家に帰って過去の家計簿とどんどん少なくなっていくおむつの枚数を見比べた瞬間、背筋がスーッと冷たくなるのを感じたんですよね。

マジで鳥肌が立ちましたwww

口座残高の数字上は1円も減っていないのに、世の中の物価が上がっているせいで買えるものの量が明らかに減っているという残酷な現実に直面し、

自分が絶対に安全だと思って引きこもっていた銀行口座は、

実は「インフレ」という見えない泥棒に毎日少しずつお金を盗まれ続ける、底の抜けたバケツだったことに気づいた時のあの底知れぬ絶望感。

だからこそ、

あえて厳しいことを言わせてもらうと、

「投資は怖いから、全額を日本円で銀行に預けておく」というのは家族を守るための安全策でもなんでもなく、

「今後ずっと世界的な価値が下がり続けるかもしれない『日本円』というマイナー通貨に、愛する家族の全財産と未来を一点張りする」という超絶ハイリスクなギャンブルなんですよ。

プロの視界は全く別次元。

自分が身を粉にして働き、飲み会も我慢して貯めた1,000万円が10年後には今の800万円分の価値しかなくなっているかもしれない

そんな未来を想像した時、

それでもあなたは、子どもたちの大学進学費用や、いつか子どもを助手席に乗せたいと夢見ているスポーツカー購入資金を、

日本円だけの貯金に依存し続ける勇気がありますか?

絶望の底で知った「プロの裏側」

とはいえ、いきなり「じゃあ明日から全財産を株に突っ込め!」と言われても心の準備ができないのは人間として当然の反応です。

僕だって初めて証券口座を開いて投資信託の買い注文ボタンを押した時は、手汗でスマホの画面がベタベタになりましたからねwww

新しい挑戦には、常に足の震えが伴うもの。

怖いのは当たり前なので気にしないでください。

大切なお金を動かすのだから、新しいことに踏み出す時の葛藤や恐怖は誰にだってあるもので、

自分が選んだ銘柄が本当に正解なのか、明日いきなり半値になったらどうやって妻に謝ろうかと、心臓がバクバク音を立てていたのを今でも鮮明に覚えています。

さらに追い打ちをかけるように、世界的なパンデミックで株価が急転直下した時なんか、

証券アプリの画面を埋め尽くす真っ赤なマイナス表示を見て、「ああ、俺の投資人生終わったわ。家族に何て説明しよう……」

って深夜のリビングで頭を抱え、たった数日で自分の年収以上の金額が吹き飛んでいくリアルな恐怖に正直焦りました。

呼吸が浅くなるほどの強烈な焦燥感。

どうにかして今すぐ全部売って現金に戻さなきゃいけないんじゃないかと指が震えていた僕に、

たまたま仕事で100億円以上の資産を持つクライアントの経営者と話していたとき、

電話越しにポツリと「いやあ、素晴らしいバーゲンセールが来たね。これだから投資はやめられないよ」と言い放ったんですよ。

彼らが暴落を終わりの始まりではなく、優良な資産を安く仕入れる絶好のチャンスと捉えていることに、目から鱗が落ちるような感覚でした。

そこで、スッと感情が変わったんです。

投資の世界で生き残るためには、

一生懸命にリスクから逃げ回るのではなく、一時的な含み損は単なる通過点だと割り切り、

世界中の優良企業に幅広く分散して毎月コツコツと自動で積み立てていく退屈な仕組みを作ることこそが、

結果的に家族を守る最強の防御になることに気づけた瞬間でしたね。

パパが踏み出す「最初の5分間」

このプロの思考法をインストールしてからは、

相場が下がろうが上がろうが一喜一憂することもなくなり、

国がわざわざ用意してくれた「NISA」という非課税制度を利用して、

僕たちのような30代パパがインフレという見えない敵から家族を守るための強固な資産防衛システムを構築する準備が完全に整ったんです。

あとは、やるかやらないかだけ。

銀行の豪華な窓口に行って笑顔の行員に勧められるがままによくわからない高い手数料の商品を買うのはもうやめて、

ネット証券で月に5,000円でも1万円でもいいから全世界株式を買い始めてみるだけで、愛する妻や子どもたちにお金のことで我慢をさせない、未来の選択肢が一気に広がるって思いませんか?

今、あなたの手元にあるそのスマホで数分だけ時間を投資し、未来の不安を消し去る小さな一歩を踏み出す時が来ているんですよ。

ただの数分が人生を分ける分水嶺。

休日の2時間、ダラダラと動画を見るのを我慢してスマホからサクッとSBIや楽天証券の口座開設の申し込みをするだけで、あなたの「現金100%という危ないギャンブル」は完全に終わりを迎えることになります。

さあ、これ以上できない理由を探すのをやめて、愛する家族の未来のために今すぐ重い腰を上げよう。

明日の朝、あなたはどんな顔で鏡の前に立っているかな?

{kind=link}